发布日期:2026-05-23 09:40 点击次数:102

本文作者——仇明远|财经撰稿人小说凌天传说

做芯片的人都知道一句话:存储是AI的底座,底座不牢,再强的算力也白搭。

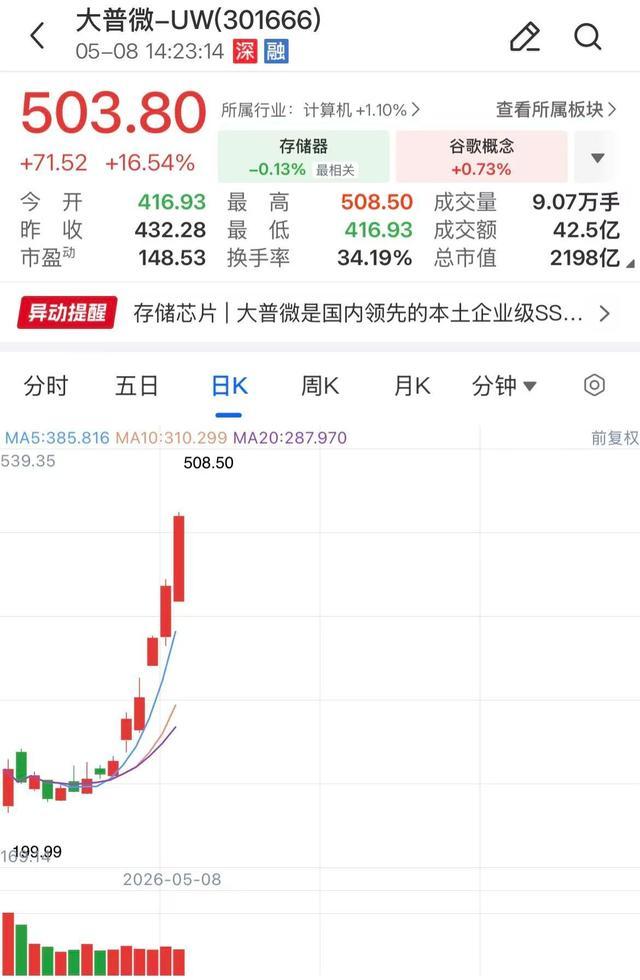

5月8日午后,A股市场上演了一场令人瞠目的表演。大普微盘中涨超17%,报508元/股,较发行价46.08元/股上涨超过1000%,公司总市值攀至2212亿元。上市仅14个交易日——4月16日才在创业板敲钟——股价就翻了整整十倍。这个速度,放在2026年整个A股,找不出第二家。

更耐人寻味的是,这是一家还没盈利的公司。近四年累计亏了约17亿元,归母净利润始终红字。一家连亏四年、主业利润率还在爬坡的半导体公司,凭什么让市场给出超过2000亿的估值?

翻开大普微的账本和客户名单,会发现这笔账没那么难算——它卖的不是普通的固态硬盘,而是AI数据中心里最抢手的“高速公路收费站”。

给数据中心装上“高速收费站”

做企业的人常说:看看客户是谁,就知道产品值不值钱。

大普微的客户名单,几乎把中国互联网的半壁江山包圆了。字节跳动、腾讯、阿里、百度、美团、DeepSeek、快手、小红书、京东、滴滴……凡是叫得上名的互联网大厂和AI新贵,都在它的供货名单里。服务器厂商同样被覆盖——新华三、超聚变、中兴、联想,以及三大通信运营商,全是它的下游客户。

海外客户更让人心动。大普微已实现对Google的批量供货,是中国极少数打入谷歌供应链的企业级SSD厂商。更关键的是,2025年,公司还通过了英伟达和马斯克旗下xAI的测试导入。英伟达的AI算力集群需要海量高速存储来喂数据,xAI的超级计算中心同样离不开企业级SSD。进入这两家的供应链,意味着大普微的产品经受了全球最严苛的AI存储验证。

凭什么能拿下这些客户?因为大普微手里的技术壁垒相当硬核——全栈自研。企业级SSD的核心技术链条分三层:主控芯片、固件算法、模组组装。全球能同时吃透这三层的企业屈指可数,三星算一家,Solidigm算一家,而大普微是中国极少数能做到“主控+固件+模组”全栈自主可控的厂商。主控芯片自研出货比例已超过75%,核心环节100%自主可控。2026年一季报预告更是给出了扭亏的信号:预计营收8.5亿至12亿元,归母净利润5500万至8000万元,亏损的窟窿终于要堵上了。

不过,漂亮的新故事,底子还得从老账本一页一页翻起。

四年营收翻400%,仍在烧钱爬坡

做投资讲究“买在无人问津时,卖在人声鼎沸处”。大普微的基本面,其实是一张典型的“技术储备深厚、财务还在爬坡”的试卷。

2022年到2025年,公司营收分别为5.56亿元、5.19亿元、9.62亿元、22.89亿元。2025年同比增长138% 。

但利润表一直不好看。2025年净亏损为4.81亿元,上年同期的净亏损为1.91亿元;扣非后净亏损为4.89亿,上年同期的扣非后净亏损为1.95亿元。全年研发费用占营收比例一度高达36.15%,近三年累计砸了超过7.37亿元研发,比当期净利润的总和还要多。

这是典型的硬科技公司成长曲线:前期大量烧钱搞研发、铺产能,亏损是建护城河的门票。公司累计出货量已达4900PB以上,其中自研主控搭载率超过75%,按照AI数据中心现在的扩容速度,营收盘子还在往上走。

不过,市场愿意给一家尚未稳定盈利的公司2200亿估值,赛道本身的想象力是绕不开的关键变量。AI大模型从预训练转向推理落地,数据中心对高速、大容量、低延迟存储的需求正在从“可选项”变成“硬指标”。大普微是全球首批量产企业级PCIe 5.0 SSD和大容量QLC SSD的厂商之一,下一代PCIe 6.0主控芯片也已进入研发阶段。技术节奏踩得够准,市场才敢把估值弹到这个位置。

高通老兵创业十年,表决权近七成

大普微的创始人是杨亚飞,1979年生,46岁,博士。翻开他的履历,三个标签很鲜明。

第一个标签:学霸出身。北京邮电大学本科及硕士,2008年取得美国罗德岛大学电子工程博士学位。第二个标签:高通老兵。他在高通总部工作了8年,从高级工程师一路做到高级主任工程师,参与了手机、汽车、服务器等多条芯片产品线的研发。第三个标签:2016年回国创业,选中了深圳龙岗——用他自己的话说,“深圳是硬件产业的‘中国硅谷’,这里有完整的上下游产业链”。

大普微的股权结构非常清晰,方向盘握在创始人手里。杨亚飞通过大普海德、大普海聚两个持股平台,合计控制公司约16.71%的股权,五十六十丰满老熟妇hd但凭借特殊表决权安排(A类股票每股10票),实际控制着约66.74%的表决权。决策权高度集中,核心战略一杆到底。

同时,核心高管团队也堪称“全明星阵容”:董事长杨亚飞领衔,另一位联合创始人是中科院半导体所研究员、博导,曾在高通和杨亚飞共事多年;副总经理朱劲松是前券商通信及半导体首席分析师,懂产业也懂资本;团队整体来自高通、三星、华为、中兴等一线芯片及系统厂商,平均十五到二十年行业经验。公司员工约413人,研发人员285人,占比高达69%,硕士及以上学历占比超过45%。

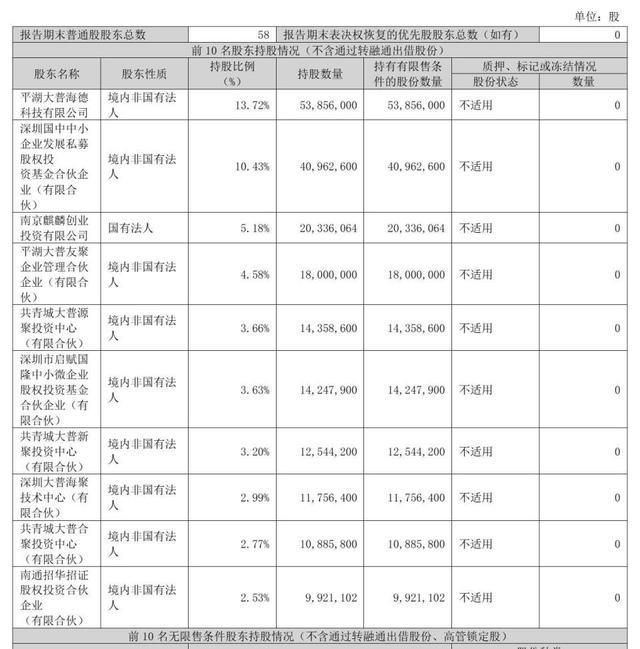

截至2026年3月31日,公司前十大股东合计持股2.07亿股,占总股本比例高达52.69%,股东总数仅58户。这是一个极其罕见的股权集中度——放在A股绝大多数上市公司里,前十大股东持股超过50%已是筹码高度锁定,而58户的股东总户数更意味着IPO前的筹码几乎全部沉淀在机构和创始人手中。

具体拆解前十大股东结构:第一大股东平湖大普海德科技有限公司持股13.72%,是创始人杨亚飞的核心控股平台;第二大股东深圳国中中小企业发展私募股权投资基金持股10.43%;第三大股东南京麒麟创业投资有限公司持股5.18%,为最大国资股东;平湖大普友聚(员工持股平台)持股4.58%;共青城大普源聚投资中心持股3.66%;深圳市启赋国隆中小微企业股权投资基金持股3.63%;共青城大普新聚投资中心持股3.2%;深圳大普海聚技术中心持股2.99%;共青城大普合聚投资中心持股2.77%;南通招华招证股权投资合伙企业持股2.53%。

这张股东名册背后藏着一个耐人寻味的信号:IPO前的原始股东几乎全部选择“按兵不动”,没有一个核心机构在解禁前急于套现。国中资本从天使轮一路陪跑至上市,南京麒麟创投2020年以8000万元引入大普微研发中心落户南京麒麟科创园,六年陪跑换回上市首日近50亿元浮盈,至今一股未卖。前十大股东名单中,国资背景的深圳国中、南京麒麟、南通招华合计持股约18.14%,外加泽奕资本等专业VC——资本结构呈现出“国资背书+专业机构押注+创始人牢牢控盘”的三重支撑格局。

2200亿市值追平IT巨头,警惕追高风险

5月7日,大普微单日融资买入额高达3.45亿元,融资偿还3.31亿元,融资净买入1345万元,已连续3日净买入,累计净买入达2.03亿元。交易所数据还显示,5月7日大普微融资余额增幅为42.04%,高居创业板个股之首。

5月8日,大普微冲到2200亿市值,已经是不少老牌IT巨头的体量了。但飞得越高,越要掂量两根绳索够不够结实。

第一根绳索是客户集中度。报告期内,大普微对前五大客户的销售收入占比一度达到77.90%,最近一期仍在68%左右。超三分之二的订单来自五家大客户,任何一家调减配额,对营收的冲击都不容小觑。不过,随着海外Google、英伟达、xAI等大客户的订单逐步放量,客户集中度正在改善——2025年最新一期已从早期的近八成降至53.97%。海外大客户导入不仅仅是订单增量,更是对客户单一依赖风险的有效对冲。

第二根绳索是全球市占率的差距。全球企业级SSD市场上,三星、Solidigm、铠侠等国际巨头仍占据60%-70%的份额,大普微在全球TOP10榜单上尚无缘前十。在国内市场,公司以大约6.4%的市占率排名第四,前面还有江波龙等国产龙头。这条路只是刚刚起步。

除了这两大隐患,当下最现实的一个矛盾在于:股价翻了十倍,基本面兑现了吗?去年全年亏损,今年一季度刚刚扭亏,2200亿市值靠的是AI算力基建的宏大叙事,还是实打实的订单?2026年一季报扭亏已释放积极信号,但考虑到目前公司仍处于高速扩建周期——研发费用率长期超过35%、资本开支持续攀升——持续的盈利能力才是真正建立市场信心的基石。

不过,从资金流向的细节来看小说凌天传说,5月7日当天也出现了一定分歧:主力资金(大单)净流出1.63亿元,占总成交额约4%;游资净流入7559万元,散户净流入8709万元。机构在买,主力大单在撤,散户和游资在接——这是典型的高换手、多空博弈格局。大普微上市仅14个交易日,股价翻了十倍,一部分早期获利盘选择落袋为安,新资金则继续押注AI存储的长期故事。

Powered by 启虎电子设备有限公司 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2015-2026